歡迎您來到神州游樂官方網站!

最新雜志專刊 神州游樂2025年8月刊

免費訂閱:

137 1166 1820

www.www.rm85.cn

歡迎您來到神州游樂官方網站!

最新雜志專刊 神州游樂2025年8月刊

免費訂閱:

137 1166 1820

www.www.rm85.cn

當前位置:資訊首頁 > 市場走訪 > 詳情 > 在線抓娃娃:2018倒下的第一個偽風口 狂歡4個月百余玩家入場

當前位置:資訊首頁 > 市場走訪 > 詳情 > 在線抓娃娃:2018倒下的第一個偽風口 狂歡4個月百余玩家入場

作者:管理員 發布時間:2018/2/1 9:54:56 關注:9415 人

風口上,100只豬擺好姿勢,迎風而起。遺憾的是,這場風的風力可能不夠,群“豬”還沒來得及享受起飛的樂趣,便要紛紛墜地。

自去年8月首款在線抓娃娃App上線,創業者開始蜂擁入局。龐大的線下市場空間、暴利的財務模型、良好的付費習慣,無不讓創業者對這一新興“線上”市場充滿想象。

截至目前,市面上已有100余款抓娃娃獨立App,并仍在以每天1.8款新品的速度新增(數據來自App Store),儼然一片“風口”繁榮景象。

然而,任何行業仍須遵循基本的商業邏輯——是否有能力形成正向的商業回報。多家在線抓娃娃App的經營數據(數據源:鉛筆道DATA)顯示,在線抓娃娃的商業回報能力遠沒想象那么強。

盈利模型存在硬傷,再加上資本冷靜、產品同質化嚴重……在線抓娃娃真如大家所說的那樣“繁榮”嗎?

本文主要討論以下內容:

1、在線抓娃娃行業興起背景和現狀;

2、產業上中下游各環節和投融資情況;

3、在線抓娃娃企業經營數據盤點和未來趨勢預測。

注:本文內容主要來自鉛筆道DATA及項目采訪,另根據部分媒體公開報道整理,論據難免偏頗,不存在刻意誤導。

一、小眾行業迎來新戰場

線下娃娃機市場存在已久。自90年代進入中國,現階段娃娃機市場存量150萬~200萬臺,按單機年營收3萬元計算,每年的市場規模大約600億元。

隨著音視頻實時傳輸技術的成熟,2016年11月10日,日本的在線抓娃娃App產品“抓樂霸”推出中文版,手機線上操控抓娃娃的新模式被引入國內。隨后,國內多家技術公司陸續推出在線抓娃娃解決方案,比如騰訊云、聲網Agora、即構科技、超體云科技、云+物娛。

2017年8月12日,國內首款抓娃娃App(天天抓娃娃)上線,在線抓娃娃市場被迅速點燃。9月,歡樂抓娃娃、抓娃娃大作戰等7款同類型產品先后上線。媒體的報道推波助瀾,將市場關注度推向高潮。

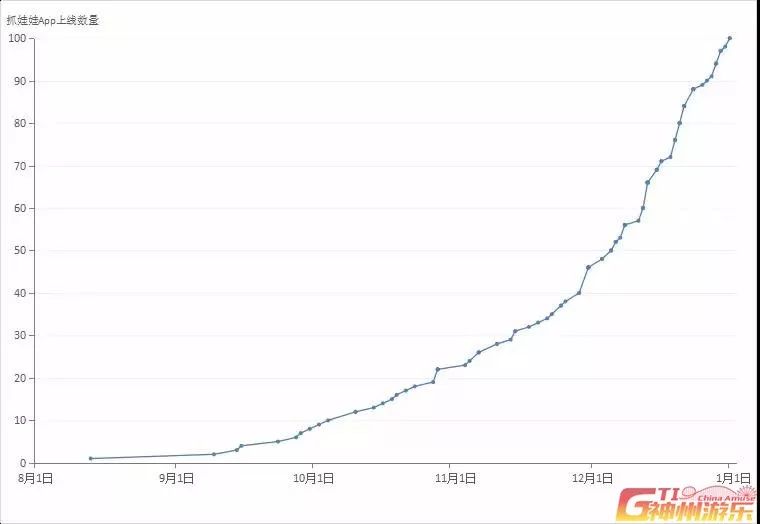

嗅到“風口”趨勢,創業者紛紛入局。截至目前,市場上共有100余款獨立抓娃娃App產品(數據來自App Store),僅過去1個月里,就有54款抓娃娃App新上線,增長速度為每天1.8款。

一個戰場,從悄無聲息到炮火連天,僅僅過了4個月。

2017年8月~12月上線的在線抓娃娃App產品超過100款。(數據來自App Store)

二、在線抓娃娃行業發展現狀

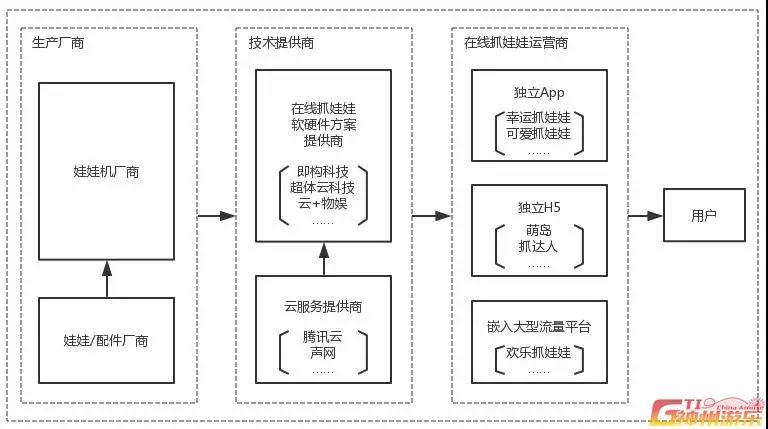

在線娃娃機產業結構圖譜

產業鏈包含上中下游三個環節:上游企業主要是傳統的硬件廠商和娃娃廠商;中游技術提供商完成娃娃機線上化的技術改造,再將軟硬件解決方案整體打包或拆分銷售給下游運營商;下游運營企業直接面向C端用戶,其產品形態以獨立App為主。

1、上游:機會少,不被看好

三大環節中,上游主要是硬件和娃娃生產廠商,硬件廠商包含主板廠、天車廠、機箱廠和組裝廠,產業中心位于廣東番禺。上游廠商多為傳統生產型企業,多年來市場趨于飽和,創新機會較少,不被創業者和投資人看好。

少部分有開發能力的上游硬件廠商,推出在線抓娃娃解決方案,轉型為技術提供商,如iWAWA。

2、中游:技術門檻較高,機會屬于少數

位于產業鏈中游的技術提供商集中出現在去年年初,代表公司有聲網Agora、即構科技、超體云科技、云+物娛等。去年9月,騰訊云宣布推出一站式線上抓娃娃解決方案,加入在線抓娃娃戰局。

將實體娃娃機升級成線上娃娃機,需要解決在線娃娃機的底層物聯網+直播技術。若要讓C端用戶獲得真實的抓娃娃體驗,直播低延時尤為關鍵,這對創業者來說有一定技術門檻。

因此,一些云服務公司看到市場機會,紛紛搭建線下娃娃機機房,推出在線抓娃娃軟硬件解決方案,為企業客戶提供音視頻云服務或一站式的軟硬件方案。這類企業業務以To B為主,向下游運營商客戶收取硬件和托管費用。

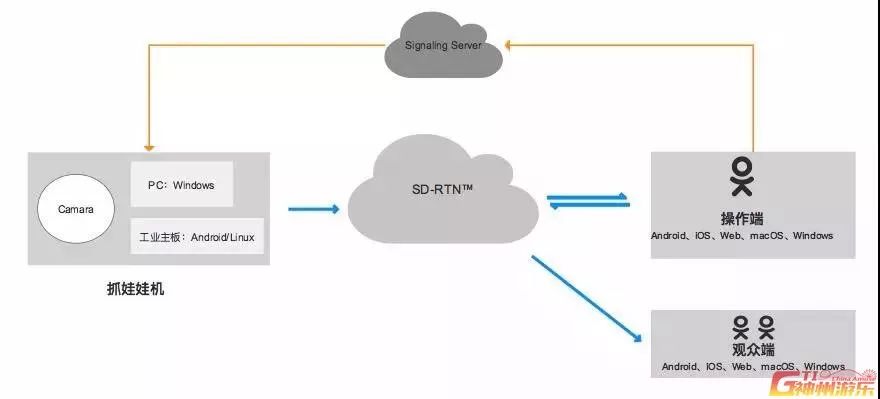

在線抓娃娃基本業務流程,圖片來自聲網

3、下游:2類玩家,3種產品形態

從目前的市場來看,進入這一領域的玩家主要分2類:

第一類玩家是大型流量平臺,包括直播、社交平臺等。這類企業借助自身流量優勢,在平臺中加入在線抓娃娃游戲,作為一種新的變現手段。如:天天抓娃娃(Same社區)、歡樂抓娃娃(YY)、開心抓娃娃(糗事百科);

第二類玩家是從其它細分領域(社交、直播、游戲、IP)進入的創業團隊。這些團隊看到市場機會后迅速轉型,成為在線抓娃娃運營商。目前市面上絕大多數企業都屬于這一類,對于他們來說,核心在于如何低成本獲取流量。

目前,市面上的抓娃娃產品主要分獨立App、獨立H5和嵌入大型平臺三種產品形態。少數有研發能力的團隊選擇自研軟硬件解決方案、自建娃娃機機房,其余團隊則選擇采購中游企業的整體解決方案,將重心放在產品運營上。

三、為什么抓娃娃App被看好?

過去幾個月里,這個存在多年的小眾生意重新走入了大眾視線,成了創業者眼里的香餑餑。甚至有人說,在線抓娃娃會成為下一個風口。我們通過采訪10多位行業內創業者,了解到在線抓娃娃受熱捧的幾點原因:

第一,娃娃機在線下已有幾十年歷史,市場規模約600億元。龐大的線下市場培養了良好的用戶基礎,這些人已經養成了很好的付費習慣,是線上抓娃娃的潛在用戶;

第二,隨著音視頻實時傳輸技術、物聯網技術和移動支付的發展,在線抓娃娃所需的技術基礎已經成熟。直播平臺、狼人殺游戲的火爆,也讓創業者更加主動地探索音視頻傳輸技術的新應用場景;

第三,多年來,線下娃娃機擁有良好的財務模型。據行業內人士透露,線下娃娃機的成本回收周期一般在2~4個月,這一數值優于目前多數線下無人設備。

其中,很多創業者正是看中第三點,對線上娃娃機的利潤空間充滿想象。接下來,我們將重點討論這一點,通過建立簡單的財務模型,將線下與線上娃娃機的成本結構作比較。

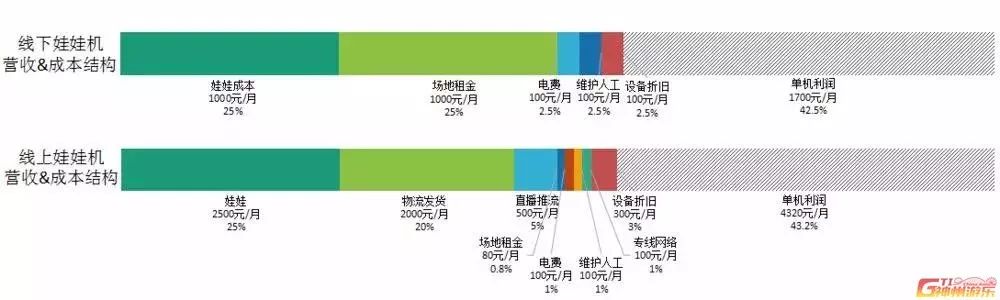

傳統的線下抓娃娃,其成本主要包含娃娃機硬件、兌幣機硬件、場地租金、電費、維護人工以及娃娃成本。假設每5臺娃娃機共用1臺兌幣機,維護人員月薪5000元,可維護50臺機器,我們可以核算出單臺娃娃機的成本結構。

若將娃娃機搬至“線上”,單機場地租金由1000元/月降至80元/月,且線上娃娃機去掉了裝飾外殼和投幣口等裝置,硬件成本略有下降。但與此同時,運營者須增加攝像頭支架、專線網絡、直播推流以及物流發貨方面的投入。

線下和線上娃娃機成本結構比較

娃娃機的原理是通過調節電壓控制機械臂爪力,再利用強爪力和弱爪力兩種設置(N次抓取后出現1次強爪力),控制用戶抓取概率。

我們將娃娃機理解成一個商品柜,用戶花錢購買柜中陳列的娃娃。若單次抓取價格為2元,抓取概率為1/20,理論上用戶花40元可獲得一只娃娃。即:客單價=單次抓取金額/抓取概率。

同時也可得到毛利率計算公式:

通常娃娃機抓取概率設置為1/40~1/20,我們取單次抓取價格2元,抓取概率為1/20,即可得出線下娃娃機毛利率為75%,線上娃娃機毛利率為55%。

在此基礎上,我們按線下單機月營收4000元,線上單機月營收10000元,分別計算得出:線下和線上娃娃機純利率為42.5%和43.2%。(月營收數據來自鉛筆道DATA和行業經驗數值)

由此來看,不管是線下還是線上娃娃機,單從財務模型來看確實不錯。

考慮設備折舊成本,假設線下娃娃機壽命40個月,線上設備壽命10個月,采用直線折舊法。

四、行業趨勢預測:看上去“很美”

產品純利率43.2%,不受時間地點限制,隨時隨地能玩……表面看上去,線上抓娃娃應該與線下市場一樣,至少是一門現金流很好的“生意”。但實際真的是這樣嗎?

在線抓娃娃本質上是一個新興市場,用戶“手機遠程抓娃娃”的需求是否成立還不確定。接下來,我們從產品體驗、企業運營數據和資本投資情況三方面進行分析,嘗試判斷行業未來趨勢:

1、產品體驗:線上線下場景不同、同質化嚴重

事實上,線上與線下抓娃娃消費場景完全不同。對線下用戶來說,娃娃機是在商場逛街時隨意碰到的,它只作為一項“Kill Time”的娛樂活動;而對于線上抓娃娃App產品,它需要“主動”喚起用戶下載和玩游戲的意識。

這里有一個重要的前提條件,即線上抓娃娃運營商需要支付額外的獲客成本。而線下娃娃機由于地處商圈,其場地租金中已隱含了獲客成本。兩者之間這一點差異,很可能決定著線下場景能否成功線上化。

同時,由于在線抓娃娃一站式解決方案的出現,使得行業進入門檻變得很低,導致市場上短時間內出現大量的在線抓娃娃產品,同質化十分嚴重。

而行業內所謂的抓龍蝦、抓iPhone等創新模式,實際上并未脫離娃娃機的玩法。有人提出所謂“線上游藝”的發展方向,目前來看適合“線上化”的游樂設備非常少,想象空間十分有限。

2、企業運營數據:低留存、低ARPU值

首先,我們列出幾家行業內公司的實際經營數據(數據來自鉛筆道DATA)。之后,再通過分析數據估算“客戶終身價值”LTV(Life Time Value),并與“獲客成本”CAC(Customer Acquisition Cost)比較,其差值即可粗略代表企業利潤,即:

利潤=LTV-CAC

同時,通過采訪項目及網絡研報數據,我們了解到在線抓娃娃產品的留存率普遍較低,7日留存率在3%~10%。考慮到采訪中獲取企業真實留存數據難度較大,我們采用下面近似算法估算LTV值:(假設用戶生命周期LT遠小于產品上線時間)

LTV=總營收/總用戶=ARPU=ARPPU*付費轉化率

真實經營數據涉及企業隱私,項目名稱已隱去

上表中,最右邊一列為企業的LTV收益,范圍在0.16元~1元之間。我們參照某媒體平臺單個App安裝用戶報價,取CAC為10元與前者比較,發現這些企業的LTV收益遠小于CAC成本。

這說明在線抓娃娃的商業回報能力遠沒想象那么強。對于獨立抓娃娃App產品,過低的LTV收益很難支撐起獨立的商業模式;大型流量平臺借助自身流量,可將在線抓娃娃作為一種新的變現方式,但仍逃不過成本價值核算這一關。

由此我們大膽預測:未來,若沒有資本注入,多數獨立App產品很可能陷入現金流危機。

3、行業投融資情況:資本表現冷靜

數據來源:鉛筆道DATA、網絡公開資料

盡管創業者爭相入局,但鉛筆道DATA和網絡公開資料顯示,自2017年起,市場上獲得投資的項目僅有7家,其中有2家(云+物娛和超體云)為在線抓娃娃解決方案提供商。

2017年8月(首款抓娃娃產品上線)以后,市面上已出現100余款在線抓娃娃產品,僅有2家線上抓娃娃運營企業獲得投資,且其中1筆為個人投資。

總體上,資本對待在線抓娃娃較為冷靜,這也從側面印證了上述觀點。

五、小結

1、從項目數量上看,在線抓娃娃受到創業者青睞。截至目前,市場上已有100余款獨立抓娃娃App,但現有的產品同質化較嚴重。

2、從資本層面看,表現較為冷靜。自去年8月首款抓娃娃App上線后,僅4家企業獲得投資,且其中1筆為個人投資。

3、通過考察企業經營數據,我們發現在線抓娃娃的商業回報能力遠沒有想象那么強,其模式存在硬傷。未來若沒有資本注入,多數獨立App產品很可能陷入現金流危機。

(來源:鉛筆道)

轉載請注明《GTI神州游樂》!

資源共享平臺

廣州

臺灣

掃一掃

網友評論