歡迎您來到神州游樂官方網站!

最新雜志專刊 神州游樂2025年8月刊

免費訂閱:

137 1166 1820

www.www.rm85.cn

歡迎您來到神州游樂官方網站!

最新雜志專刊 神州游樂2025年8月刊

免費訂閱:

137 1166 1820

www.www.rm85.cn

當前位置:資訊首頁 > 市場走訪 > 詳情 > 56家文旅上市公司活過來了嗎?

當前位置:資訊首頁 > 市場走訪 > 詳情 > 56家文旅上市公司活過來了嗎?

作者: 發布時間:2021/5/27 10:40:53 關注:941 人

以下文章來源于邁點 ,作者郭德榮

邁點

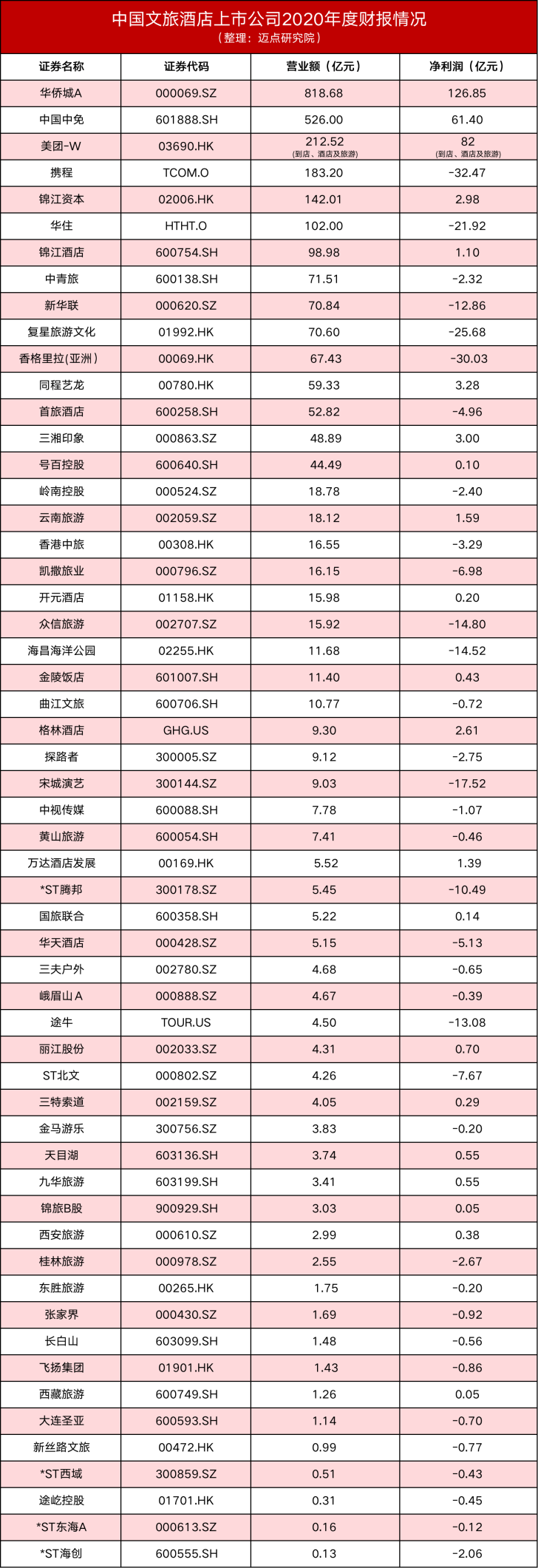

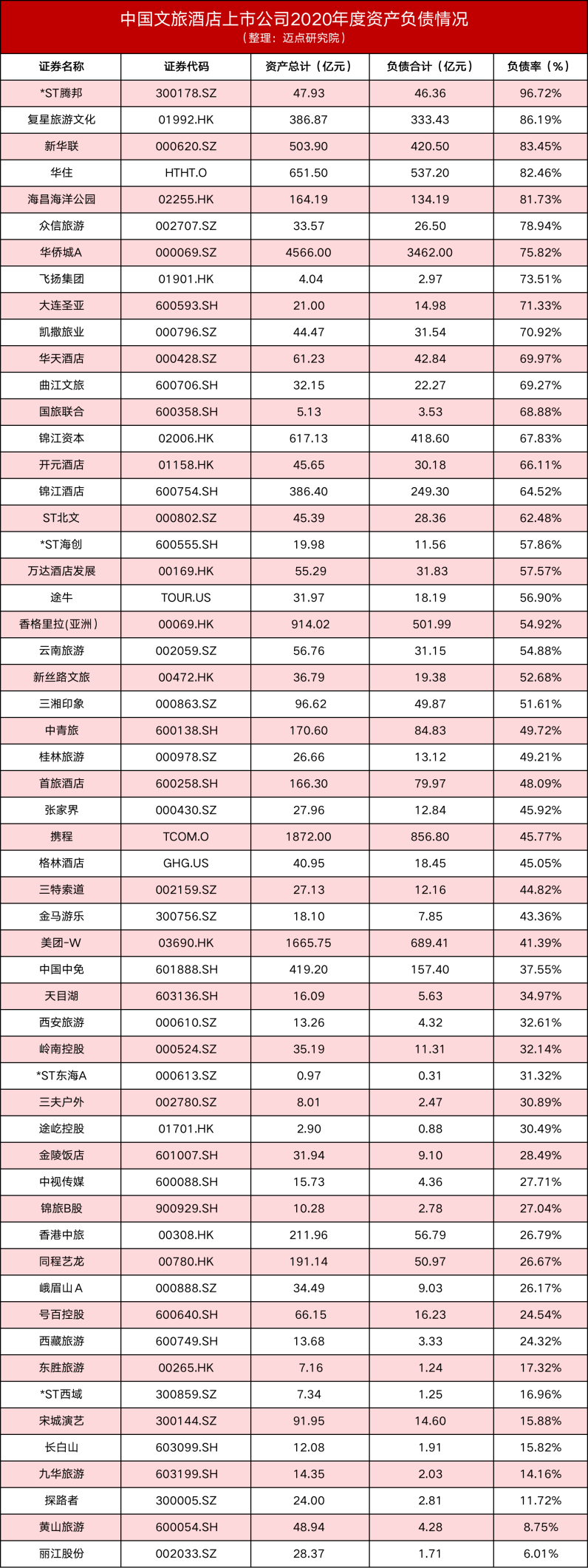

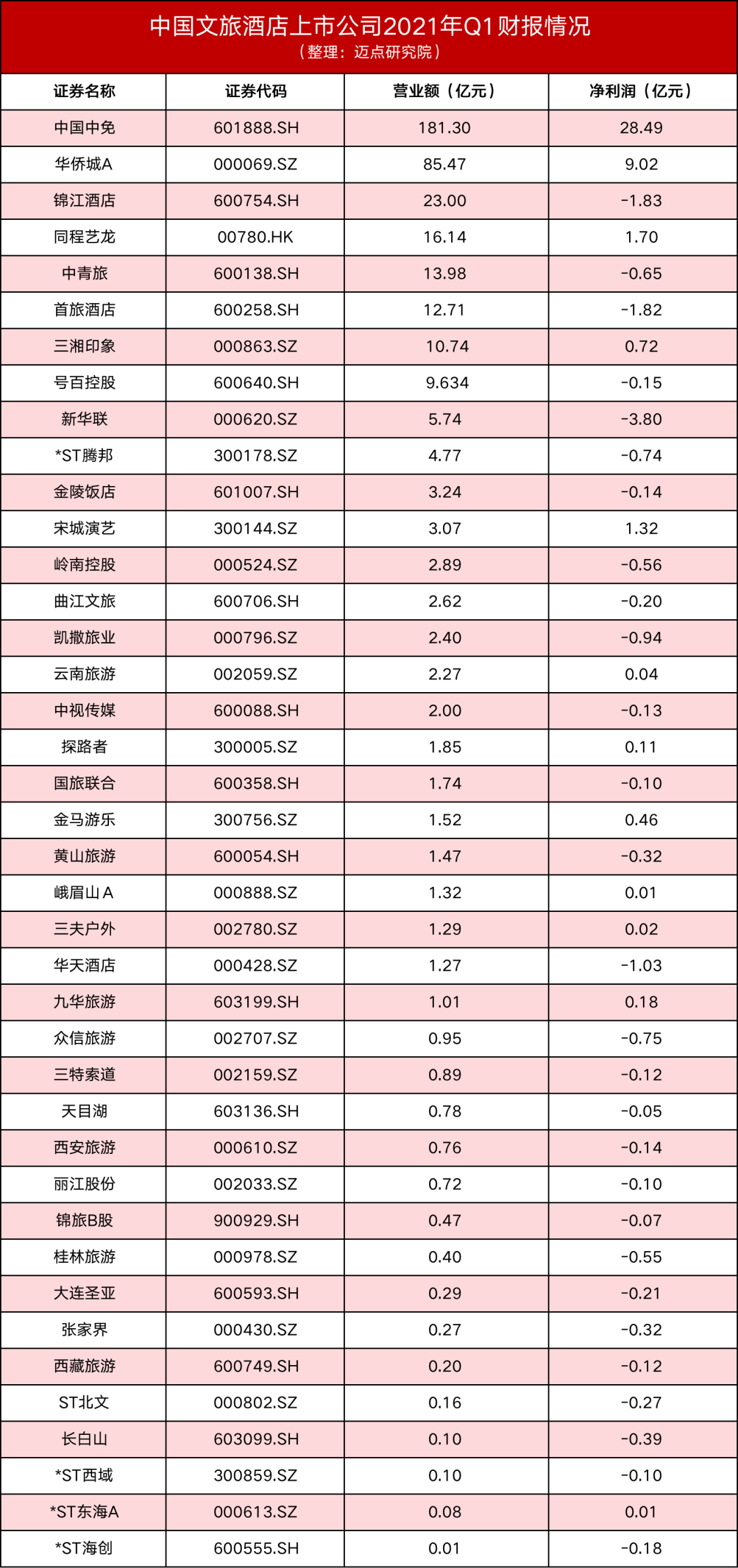

據邁點研究院不完全統計,A股、美股及港股市場主要文旅上市公司達到56家,其中酒店10家、景區6家、OTA4家、文旅綜合及其他集團36家;正常運營股50家、即將退市股1家、特別處理股5家。 從凈利潤來看,最高的華僑城A達到126.85億元,最慘的攜程和香格里拉(亞洲)則巨虧超過30億元,處境差別明顯。值得慶幸的是,即便經歷如此困難的2020年,仍然有21家文旅上市公司實現了微利,占比達到37.5%。 穩健的現金流代表了當下實力、也即深度,企業的資產合計和負債率則決定了其長期生存、也即厚度。2021年,對于已經登陸資本市場的文旅巨頭來說,或將面臨比2020年更嚴峻的挑戰。原因有二:一是國際形勢依然嚴峻,常態化的外部疫情輸入將持續;二是企業抵御風險的“糧草”出現短缺,長期下去將影響生死存亡。 除了想方設法增加營收,必要的止損也是文旅上市公司的必備途徑。比如部分OTA企業的高管主動降薪,部分景區酒店的輪流上崗等。從長期來看,通過人力結構優化降低成本的企業,或在未來競爭中身處下游。擴大新的潛力業務線,挖掘旅游產品更多附加值,仍是文旅企業的長期經營之路。 在56家文旅上市公司中,有4家首選美股上市,有13家首選港股上市,有39家首選A股上市。截至2021年5月18日,從已經公布Q1財報的40家企業來看,季度營收同比下滑較多,凈利潤負增長的也明顯增加。和2020年相似,2021年春節各地也有“建議就地過年”的倡議,消費客群則紛紛調整了出游計劃、減少非必要開支。 因此,盡管依舊有28家A股文旅公司在2021年Q1出現虧損,但其虧損比例整體偏低,且部分企業營收同比提升較大。隨著國內新冠疫苗接種的逐步普及,以及針對國外變異病毒輸入的防御管控和準備工作持續升級,接下來三個季度的國內旅游經濟恢復情況將加速,也將助推以上標桿企業的發展。 同時,未來文旅上市公司面對的不僅是彼此間競爭,近年來先后成立的地方文旅集團或將組成新的挑戰者耕耘市場。部分企業在產業上做多做強,部分集團則尋求資本市場做大做精,這股國有文旅集團組建和發展背后,或是行業重新洗牌的開啟。

資源共享平臺

廣州

臺灣

掃一掃

網友評論